Articoli

Bond IPI Tasso Variabile 2025-2032 – Warning: there is no such thing as a free lunch!

Dall’1 agosto al 19 settembre 2025, salvo proroga o chiusura anticipata, è possibile sottoscrivere il Prestito Obbligazionario IPI a Tasso Variabile con scadenza settembre 2032.

DETTAGLI DELL'EMISSIONE

- - Emittente: IPI S.p.A

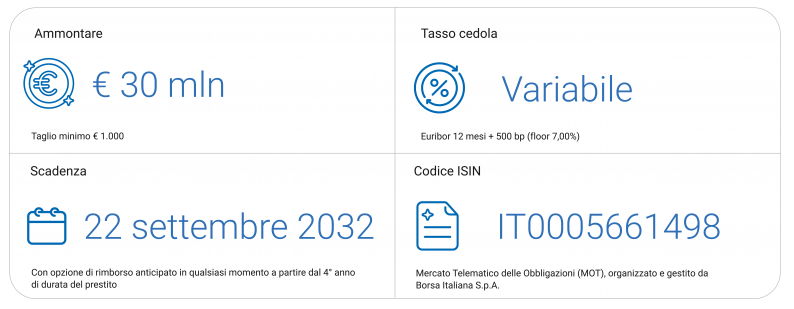

- - Importo dell’emissione: il prestito obbligazionario è costituito da n. 30.000 Obbligazioni non convertibili, al portatore, del valore nominale unitario di euro 1.000, per un valore nominale complessivo del Prestito di euro 30.000.000.

- - Scadenza: 22 settembre 2032

- - Cedola: euribor 12 mesi + 500 basis point, con floor al 7%, pagamento annuale posticipato

- - Rating: Unrated

- -Prezzo di emissione: 1000 euro

- - Taglio minimo: 1000 euro

- - ISIN: IT0005661498

-

- Rimborso: rimborso graduale a partire dal 4° anno secondo le seguenti quote di ammortamento:

- 22 settembre 2029: 20%

- 22 settembre 2030: 20%

- 22 settembre 2031: 20%

- 22 settembre 2032: 40%

- L’Emittente, tuttavia, si è riservato il diritto di estinguere anticipatamente il Prestito Obbligazionario a partire dal quarto anno di durata del Prestito.

- - Periodo di collocamento: L’offerta decorre dal 1° agosto 2025 alle ore 9.00 e terminerà alle 17.30 del 19 settembre 2025 salvo proroga o chiusura anticipata.

- In caso di sottoscrizione incompleta, l'Emittente può emettere obbligazioni aggiuntive fino al 31 dicembre 2025.

Nel caso in cui, alla conclusione del Periodo di Offerta, le sottoscrizioni siano inferiori a euro 20.000.000, l’Emittente si riserva la facoltà di revocare l’Offerta.

Al 24/08/2025 sono stati sottoscritti appena € 3.019.000:

- - Data di Scadenza: 22 settembre 2032

- - Valuta UNICA di regolamento: 23 agosto 2025

- - Sede di Negoziazione: Euronext MOT

- - Placement Agent del collocamento: Directa SIM

N.B.: Directa è sottoposta a comune controllo rispetto a IPI. Le due società, infatti, sono entrambe controllate da Massimo Segre, commercialista e revisore dei conti torinese salito alla ribalta dei riflettori prima per la plateale rottura del fidanzamento con Cristina Seymandi avvenuta nel 2023 e poi, in relazione alla carica di Presidente del Consiglio di Amministrazione pro tempore di Directa SIM, per l’accusa di “raccolta abusiva del risparmio ed esercizio abusivo del credito” nel 2024. Directa, nell’anno 2024, ha sottoscritto per una quota un precedente bond obbligazionario denominato “IPI S.p.A. Tasso Variabile 2023 – 2028” per un controvalore pari a 1 milione di euro.

TASSO DI RENDIMENTO

Per le obbligazioni a tasso variabile non è possibile calcolare ex ante il rendimento a scadenza (YTM) come si fa per i titoli a tasso fisso.

Tuttavia, è comunque possibile effettuare una stima semplificata del rendimento a scadenza.

Assumendo, in via del tutto ipotetica, che:

- - il tasso cedolare lordo rimanga costante per tutta la durata dell'obbligazione e sia pari al tasso cedolare all’emissione (7,116%);

- - il prestito giunga alla sua naturale scadenza (ossia, l’emittente non decida di procedere al rimborso anticipato);

ciascuna obbligazione produrrà i seguenti flussi di pagamento:

|

Data |

Rimborso in linea capitale a fine anno |

Capitale Residuo |

Interessi lordi maturati (euro) |

Flusso pagamenti (euro) |

|

22/08/2025 |

0 |

1.000 |

-1.000,00 |

|

|

22/09/2026 |

0 |

1.000 |

71,16 |

71,16 |

|

22/09/2027 |

0 |

1.000 |

71,16 |

71,16 |

|

22/09/2028 |

0 |

1.000 |

71,16 |

71,16 |

|

22/09/2029 |

200 |

800 |

71,16 |

271,16 |

|

22/09/2030 |

200 |

600 |

56,93 |

256,93 |

|

22/09/2031 |

200 |

400 |

42,70 |

242,70 |

|

22/09/2032 |

400 |

0 |

28,46 |

428,46 |

Il rendimento effettivo annuo lordo a scadenza, nell’ipotesi sopra indicata, risulterebbe pari al 6,99% circa.

Un BTP a pari scadenza (IT0005647265) oggi offre un rendimento lordo a scadenza pari al 3,12%. All’investitore nel bond IPI 2025-2032 viene quindi offerto uno spread per il rischio di credito dell’emittente pari a ben 3,87 punti percentuali (6,99%-3,12%).

INFORMAZIONI RELATIVE ALL’EMITTENTE

L'Emittente è a capo del Gruppo IPI e controlla diverse società, con un valore di partecipazioni di 71.423.000 euro al 31 dicembre 2024.

IPI S.p.A. è una Real Estate Management & Property Company, una società di servizi immobiliari con un patrimonio immobiliare proprio. Ha sede a Torino ed è presente sul territorio nazionale con 12 proprie filiali dirette a Torino, Milano, Genova, Bologna, Padova, Firenze, Roma, Napoli e Bari.

IPI è operativa lungo tre principali aree di attività:

- - gestisce il proprio patrimonio immobiliare, che risulta diversificato per destinazione d'uso e localizzazione, e composto da importanti immobili a reddito, da aree e complessi in valorizzazione e sviluppo (tra gli immobili da trasformare il più rilevante è Palazzo Pietro Micca, ex Direzione Generale della Rai di Torino) e da immobili oggetto di trading;

- - offre servizi immobiliari, tecnici e di intermediazione immobiliare, a clienti terzi istituzionali e privati;

- - è operativa, in qualità di white label company, nella gestione alberghiera ed extra-alberghiera con 380 camere in gestione a Torino con i marchi NH (NH Lingotto Congress) e DoubleTree by Hilton (DoubleTree by Hilton Lingotto), oltre a 27 unità residenziali a Milano.

Informazioni finanziarie consolidate

|

Dati in migliaia di euro |

31.12.2024 |

31.12.2023 |

|

Utile (Perdita) |

590 |

(7.139) |

|

Indebitamento Finanziario Netto (debito a lungo termine più debito a breve termine meno contante) |

171.074 |

169.518 |

|

Current ratio (attività correnti/passività correnti) |

1,082 |

1,417 |

|

Rapporto debito/patrimonio netto (passività totali/patrimonio netto totale) |

1,999 |

2,147 |

|

Patrimonio Netto |

107.225 |

106.994 |

|

Rapporto Indebitamento Fin. Netto / PN |

1,60 |

1,58 |

|

Variazione netta delle disponibilità monetarie |

(6.318) |

(3.198) |

Le informazioni finanziarie mostrano una situazione economica complessa per il Gruppo IPI:

- - Utile consolidato 2024: 590.000 euro, rispetto a una perdita di 7,1 milioni nel 2023.

N.B.: Il risultato di esercizio 2024 è dato dal preponderante effetto del rilascio di fondi rischi – costituiti nel 2010 – per un importo di 13.439 migliaia di euro. In assenza di tale partita straordinaria, il risultato consolidato 2024 sarebbe stato negativo per circa 12,9 milioni di euro e in peggioramento rispetto all’esercizio 2023.

Nel corso del mese di marzo 2025, l’Agenzia delle Entrate ha presentato un ricorso per Cassazione al fine di ottenere un ulteriore esame della controversia che aveva generato la menzionata appostazione a fondo rischi.Sussiste pertanto il rischio, in caso di accoglimento di tale ricorso, che l’Emittente debba affrontare l’esborso delle somme oggetto di rilascio dal fondo rischi.

-

- Indebitamento finanziario netto: 171.074 migliaia di euro, pressoché costante tra il 2023 e il 2024.

- Il rapporto Indebitamento Finanziario Netto / Patrimonio Netto è di 1,60.

- Il Loan to Value (Indebitamento finanziario Netto/fair value degli immobili) a fine 2024 è pari al 72,4%, rispetto al 72,2% di fine 2023.

- Il costo medio del debito finanziario è stato nel 2024 del 6,5%.

- L’indebitamento è per la maggior parte a medio-lungo termine.

- L’indebitamento finanziario è interamente a tasso variabile, e, per circa il 40% coperto da derivati di copertura del rischio di variazione dei tassi di interesse.

- Al fine di sostenere gli investimenti immobiliari e, in particolare, quelli relativi alla prosecuzione dei lavori di bonifica del Palazzo ex Rai, in aprile 2025 è stato deliberato un aumento di capitale di 5,021 milioni di euro, interamente sottoscritto e versato.

-

- Alla Data del Prospetto i debiti scaduti sono pari a 4,8 milioni di euro, integralmente riferibili a debiti commerciali, ai quali la Società intende far fronte utilizzando le disponibilità liquide (pari a 4,6 milioni di euro alla Data del Prospetto) e gli incassi dei crediti commerciali.

- - Flussi di cassa netti negativi sia nel 2023 che nel 2024. La gestione caratteristica assorbe liquidità.

Il Gruppo gestisce le uscite correnti attraverso le entrate correnti derivanti principalmente dai canoni di locazione, dai ricavi dei servizi immobiliari e dalla gestione alberghiera e dei parcheggi. Il capitale circolante include il magazzino immobili destinati alla vendita ed è di entità tale da coprire le esigenze finanziarie, oltre alle uscite correnti, a condizione di poter monetizzare i beni iscritti a magazzino in misura e tempi coerenti con il fabbisogno finanziario alle relative scadenze.

N.B.: Alla Data del Prospetto è elevato il rischio che i flussi di cassa derivanti dall’attività caratteristica non siano congrui e coerenti temporalmente rispetto ai flussi di cassa in uscita legati ai debiti in scadenza.

UTILIZZO DEI PROVENTI DELL'OFFERTA

I proventi netti dell'Offerta (euro 29 milioni nell’ipotesi di sottoscrizione integrale) saranno utilizzati per il rimborso di debiti e lo sviluppo di progetti:

- - 13,3 milioni di euro per il rimborso di esposizioni in scadenza, di cui 6 milioni di euro assistiti da fideiussione di Mi.Mo.Se. S.r.l. controllata da Massimo Segre;

- - 8,4 milioni di euro saranno destinati allo sviluppo del progetto dell'ex palazzo RAI a Torino;

- - 3,3 milioni di euro saranno impiegati per lo sviluppo dei servizi immobiliari del Gruppo;

- - 4 milioni di euro saranno utilizzati per lo sviluppo della gestione alberghiera ed extra-alberghiera.

N.B.: L’ammontare dei proventi netti dell’Offerta utilizzato dall’Emittente per il rimborso di esposizioni debitorie potrà essere aumentato fino a euro 18,3 milioni nel caso in cui non si dovessero perfezionare le cessioni di immobili per le quali sono in corso trattative o non si dovessero perfezionare nei tempi previsti, riducendo dunque le risorse destinate allo sviluppo a complessivi 10,7 milioni.

Non si può escludere, inoltre, che, ove l’Emittente non riesca a reperire dall’attività caratteristica le risorse per pagare i debiti scaduti, parte dei proventi netti dell’Offerta debba essere utilizzata prioritariamente a questo scopo.

L’8 agosto 2025 IPI ha annunciato di aver perfezionato, per il tramite di Lingotto Hotels S.r.l., per un valore di €16 milioni, la cessione dell’Hotel DoubleTree by Hilton Turin Lingotto a un primario investitore internazionale. Si tratta di una operazione di sale & lease back per cui la gestione dell’hotel rimarrà in capo a Lingotto Hotels, società del Gruppo IPI dedicata alla gestione alberghiera ed extralberghiera.

Il sale and lease-back è un'operazione finanziaria in cui un'impresa vende un proprio bene a un investitore (solitamente una società di leasing) e, contestualmente, ne riprende la disponibilità in locazione finanziaria, pagando un canone periodico e mantenendo la facoltà di riscattarlo alla fine del contratto. Lo scopo principale è quello di ottenere liquidità immediata senza cedere la disponibilità del bene, "sbloccando" il capitale immobilizzato.

Al 31/12/2024 il valore di bilancio dell’hotel era pari a € 15,8 milioni, di conseguenza la plusvalenza realizzata è stata intorno a € 200k.

|

ALBERGO (HILTON LINGOTTO) |

31.12.2024 |

|

Terreni |

5.769 |

|

Fabbricati (valore netto contabile) |

10.031 |

|

Totale terreni e fabbricati |

15.800 |

L’operazione è sicuramente un elemento positivo per la posizione finanziaria di IPI e conferma l’elevato valore del patrimonio immobiliare del Gruppo, ma a voler essere malpensanti si potrebbe pensare che per fare cassa IPI sia passata alla (s)vendita dei gioielli di famiglia.

ULTERIORI FATTORI DI RISCHIO SPECIFICI DELL’EMITTENTE

Oltre a tutti gli aspetti già evidenziati, chi volesse ulteriormente approfondire, i principali rischi che potrebbero avere un effetto negativo sulla capacità dell'emittente di rimborsare le proprie obbligazioni sono descritti nel dettaglio nelle pagine 8-11 della prospetto informativo dell’emissione.

In particolare, rilevano:

- - Rischi legali e contenziosi tributari in corso che potrebbero comportare esborsi significativi;

- - Rischio di credito (un'azione per il recupero di un credito di oltre 8 milioni di euro è in corso);

- - Rischio di aumento degli oneri finanziari a causa di tassi di interesse in crescita;

- - Rischi ambientali legati alla presenza di amianto in alcuni immobili;

- - Rischi legati alla mancata implementazione del modello di organizzazione ex D.Lgs. 231/2001.

RISCHI CONNESSI ALLA LIQUIDITÀ DELLE OBBLIGAZIONI

Si segnala che non è previsto alcun impegno da parte di nessun soggetto a garantire la negoziazione dei Titoli, a meno che le sottoscrizioni in sede di distribuzione delle Obbligazioni sul MOT siano inferiori a euro 15.000.000. In questo caso l’ammissione alle negoziazioni potrà avvenire unicamente in presenza di un operatore “Specialista”, che dovrà essere nominato dall’Emittente.

Non vi è quindi alcuna garanzia che venga ad esistenza o si mantenga un mercato secondario delle obbligazioni liquido.

Lorenzo Raffo, sulle colonne di Lombard Report, ha già messo in guardia sulla liquidità di questo titolo, raffrontandolo anche con l’altra obbligazione IPI già in circolazione.

L’emissione collocata nel settembre 2023 (Ipi Spa Fr Eur12m+5% Sep28 Amort Call - IT0005558603) è assolutamente poco significativa in termini di liquidità, anche a causa di un rapporto ammontare/taglio iper-esiguo (n. 200 obbligazioni del valore nominale di € 100.000 ciascuna):

Lo spread venerdì pomeriggio era pari a ben 3€, con bid a 99€ e ask a 102€, uno dei maggiori di Borsa Italiana!

La nuova emissione sul MOT è certamente favorita dal taglio minimo di 1.000€, ma l’ammontare emesso di soli 30 milioni rende il titolo uno dei più “piccoli” fra quelli della categoria corporate all’italiana. Tutta da verificare quindi la liquidità alla fine del collocamento (Raffo, 2025).

...

C’è ancora qualcuno che si sta chiedendo perché questo bond offre una cedola minima del 7% all’anno?

Riferimenti

Collocamento bond IPI 2025 - 2032. (2025, Agosto 24). Tratto da Sito Web Directa SIM: https://www.directa.it/pub2/it/ipo/ipi-bond-agosto-2025.html

IPI S.p.A. (2025, Agosto 08). IPI perfeziona la cessione dell’Hotel DoubleTree by Hilton Turin Lingotto, di cui mantiene la gestione, per €16 milioni. Tratto da Sito Web IPI S.p.A: https://www.ipi-spa.com/sites/default/files/2025-08/IPI_CS_Hilton%20Double%20Tree%20By%20Hilton%20Turin%20Lingotto.pdf

IPI S.p.A. (2025, Aprile 04). Relazione e Bilancio Esercizio 2024. Tratto da Sito Web IPI S.p.A: https://www.ipi-spa.com/sites/default/files/2025-04/Bilancio%20IPI%202024.pdf

IPI S.p.A. (2025, Luglio 31). Prospetto informativo. Tratto da Sito Web IPI S.p.A.: https://www.ipi-spa.com/sites/default/files/2025-07/IPI%20SPA%20Prospetto%20Informativo%2031%2007%202025_0.pdf

Prestito Obbligazionario IPI Tasso Variabile 2025 - 2032. (2025, Agosto 24). Tratto da Sito Web IPI S.p.A: https://www.ipi-spa.com/obbligazioni

Raffo, L. (2025, Agosto 17). Obiettivo reddito – Timori sui bond in Usd? L’alternativa c’è. Analisi dei due Ipi ad alta cedola. Austria 2120, i livelli da monitorare. Tratto da LombardReport.com: https://www.lombardreport.com/2025/8/17/obiettivo-reddito-102/

Disclaimer

Articolo di Ilaria Ferrari, che è iscritta all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Potrebbero interessarti:

- Una azione degna del Tomasini d'Africa 22/08/25

- Il Tomasini d'africa meglio del Tomasini di Sassuolo ? Come marketer sì ... 21/08/25

- Netflix: invece siamo dentro e sembra un gran bel trade 20/08/25

- Aggiorniamo tutti gli stop profit, cancelliamo Netflix e vendiamo mercato Paramount (Value) 20/08/25

- 3 nuovi buy portafoglio breakout: pronti al fuoco ! 18/08/25

- Analisi E-Mini S&P500 e E-Mini Nasdaq100 18-08-2025 18/08/25

- Type1 Advanced Get 12/08/25

- 1 buy sull'Italia e 2 sugli USA, uno spostamento di stop profit 11/08/25

- Il rialzo continua, ma non senza condizioni 10/08/25

- Un secondo trade dei matti 05/08/25

Effettua l'accesso!