Articoli

Guida alla selezione delle PMI quotate su Borsa Italiana #1

Perché investire nelle Piccole e Medie Imprese

Lo small cap effect

Il primo a far emergere la presenza di uno "small cap effect" fu Rolf Banz, evidenziando nel 1981 una relazione inversa tra capitalizzazione e rendimento nel mercato statunitense. Banz osservò che le azioni delle società a bassa capitalizzazione avevano mediamente ottenuto rendimenti più elevati rispetto alle azioni delle società ad alta capitalizzazione. Inizialmente, questo fenomeno è stato classificato come un'inefficienza di mercato. Tuttavia, studi successivi hanno dimostrato che una serie di fattori tipici degli investimenti in small cap possono giustificare tale extra-rendimento.

I fattori che rendono meno efficiente questo segmento rispetto ad altri sono anche quelli che creano delle sacche di opportunità, in grado di spiegare il sovra-rendimento dei titoli a più bassa capitalizzazione:

- - il maggiore rischio: le aziende a più bassa capitalizzazione sono soggette ad un tasso di fallimento relativamente elevato, l’extra-rendimento non è altro che una compensazione per il maggiore rischio;

- - i maggiori costi di transazione: le small cap sono caratterizzate da maggiori costi di transazione dovuti al maggiore bid/ask spread, in parte conseguenza della minore liquidità;

- - la presenza di un’informazione limitata e l'illiquidità dei titoli small cap: avendo a disposizione poche informazioni sulla società, vi è un rischio maggiore di valutarne erroneamente il valore e il potenziale; tale rischio di stima, dovrebbe portare un investitore a richiedere un premio supplementare, un extra-rendimento per compensare l’assenza di informazioni.

Ulteriori verifiche sono state eseguite nel corso degli anni su diversi mercati internazionali, tra queste il lavoro di Eugene Fama e Kenneth French del 1992 ha introdotto una spiegazione empirica dell’extra rendimento atteso di un titolo azionario rispetto al rendimento risk-free, basata su tre fattori (c.d. “three-factor model”):

- - l’(extra) rendimento di mercato azionario rispetto al rendimento risk-free;

- - l’(extra) rendimentodelle small cap stocks rispetto alle large cap stocks;

- - l’(extra) rendimento delle value stocks (high BV/P) rispetto alle growth stocks (low BV/P).

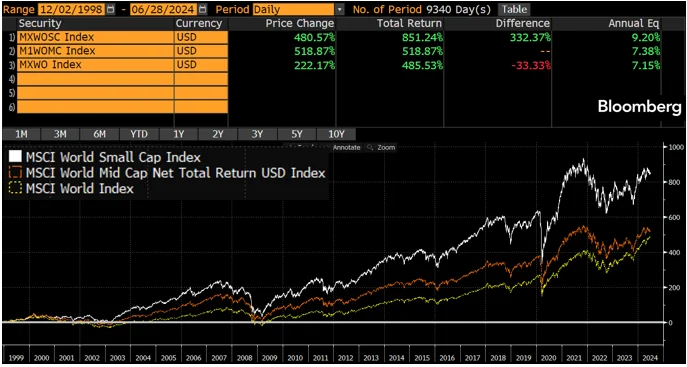

Ancora oggi, analizzando i dati relativi agli indici MSCI mondiali small cap, mid cap e dell’intero mercato (quindi big cap) la cosa è pienamente confermata: le società piccole su un arco temporale di 25 anni (02/12/1998-28/06/2024) hanno reso il 9,20% medio annuo (dato total return), le midcaps il 7,38% e le big il 7,15%:

Fonte: (Chiorino 2024)

Esiste uno small cap effect sul mercato azionario italiano?

Uno studio sul mercato italiano, basato sugli anni 1988-2009, ha esaminato i rendimenti dei titoli a bassa capitalizzazione. I dati esaminati evidenziano una persistente sovraperformance dei titoli small cap, indicativa di uno "small cap effect" sul mercato azionario italiano (Dell’Acqua e Barabino 2011).

Sempre nello stesso studio, le performance dei titoli a bassa capitalizzazione sono state messe a confronto con quelle dei fondi di private equity italiani, evidenziando similitudini nel rapporto rischio/rendimento, con il vantaggio di una maggiore liquidità a favore dell’investimento diretto in titoli a bassa capitalizzazione.

Anche nel caso italiano, ancora oggi, la performance delle mid e small cap (indice FTSE Italia STAR) è storicamente positiva, con rendimenti a lungo termine superiori rispetto a quelli delle società di maggiori dimensioni rappresentate nell'indice tradizionale (indice FTSE MIB):

Terreno fertile per gli stockpicker pazienti

Numerosi fattori che hanno storicamente contribuito a rendere l'universo delle PMI un terreno fertile per la selezione di titoli continuano a esistere anche oggi. Una potenziale opportunità deriva da una copertura non omogenea da parte degli analisti, poiché l'analisi delle società PMI è generalmente meno approfondita rispetto a quella delle controparti a grande capitalizzazione. Una minore copertura da parte degli analisti sell-side implica maggiori inefficienze di mercato da sfruttare.

Inoltre, nell'universo delle small cap vi è una maggiore dispersione della performance, il che offre opportunità per esercitare l'abilità nello stock picking. In un mercato di questo tipo, la competenza dello stockpicker nel riconoscere i fattori determinanti della creazione di valore e nel distinguere tra imprese realmente valide e non può risultare cruciale per il successo o il fallimento dell'investimento.

Per questo motivo, nel segmento di mercato delle small cap, la gestione attiva riveste un'importanza fondamentale. Numerose aziende appartenenti alle categorie delle small e mid cap registrano perdite nel lungo periodo, ma nel mondo delle small cap ci sono anche ottime imprese, molte delle quali sono a conduzione familiare e orientate al lungo termine.

La chiave del successo per chi investe in small cap è saper individuare imprese di qualità, in salute dal punto di vista finanziario e con valutazioni interessanti. Un'accurata valutazione delle small cap può offrire un elevato potenziale di rendimento, poiché gli utili e i ricavi possono superare le aspettative del consensus, generando opportunità di guadagno sul prezzo delle azioni.

Maggiore potenziale di crescita

L'universo delle PMI include società il cui ciclo di vita è spesso nelle fasi iniziali rispetto a quelle con una capitalizzazione più ampia; di conseguenza, hanno possibilità di crescita e potenziale di performance elevati.

Inoltre, proprio per la loro dimensione più piccola, un eventuale successo ha un impatto positivo maggiore rispetto a realtà simili di dimensioni più grandi.

Possibilità di diventare un obiettivo di acquisizione

Un ulteriore motivo di interesse per gli investitori risiede nell’opportunità per le PMI di diventare obiettivi di acquisizione per fondi di private equity o acquirenti di dimensioni maggiori alla ricerca di sinergie di costo, di crescita del proprio business, di espansione in nuovi mercati o aree geografiche.

Per quanto riguarda il settore dei fondi di private equity, nel breve termine è prevedibile che l'attenzione sia rivolta al disinvestimento da fondi obsoleti. Tuttavia, con la diminuzione dell'incertezza relativa alla politica dei tassi d'interesse, dovrebbe assumere maggiore rilevanza la nuova allocazione di capitale poiché sarà possibile fare previsioni meno aleatorie sui costi di finanziamento delle imprese e di conseguenza valutarle con un maggiore grado di affidabilità.

Perché adesso?

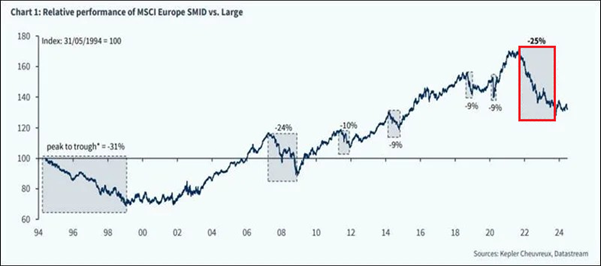

La performance degli ultimi anni è stata deludente, rendendo le attuali valutazioni interessanti. Negli Stati Uniti, a parte un breve periodo di sovraperformance nelle fasi iniziali della pandemia di COVID-19, i titoli delle small cap (indice Russell 2000) sono rimasti indietro rispetto a quelli di società omologhe più importanti (indice S&P 500) fin dal 2016. Una situazione analoga è emersa in Europa, anche se in periodi leggermente diversi. Il significativo divario tra le piccole e medie imprese e il resto del mercato europeo si è manifestato verso la fine del 2022, ampliandosi ulteriormente nel primo trimestre del 2024.

Fonte: (Chiorino 2024)

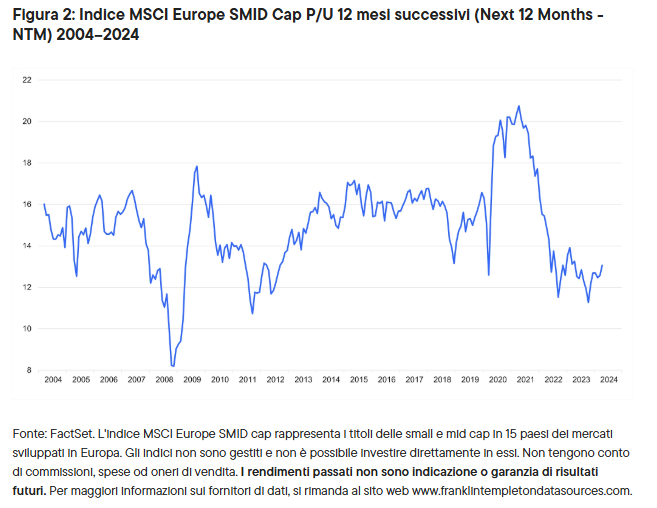

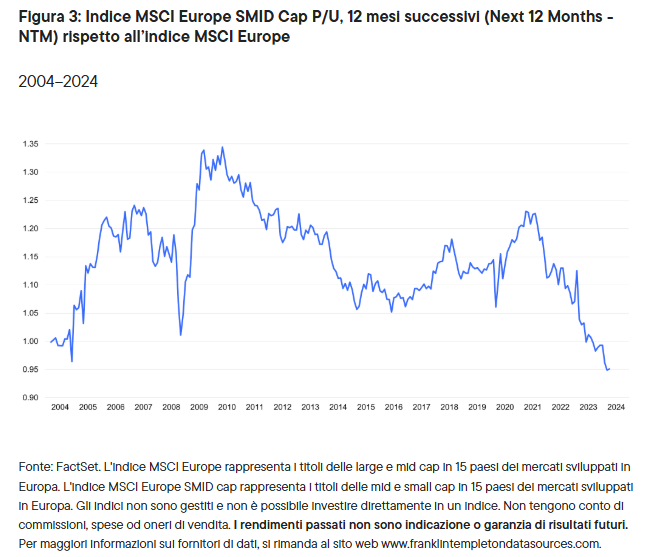

Negli ultimi anni tra la performance delle PMI e delle large cap europee si è creato uno spread insolitamente ampio. Al momento la valutazione dei titoli delle small cap europee è piuttosto interessante, oltre che in relazione a società omologhe di dimensioni maggiori (Figura 3), anche rispetto alla valutazione media storica delle small cap (Figura 2).

L'indice delle small cap, tradizionalmente negoziato a multipli più elevati rispetto a quello delle large cap per il miglior profilo di crescita, è attualmente scambiato a sconto in base a diversi parametri finanziari (vedi, ad esempio, nei grafici sottostanti, il multiplo prezzo/utili prospettici).

Fonte: (Qiu 2024)

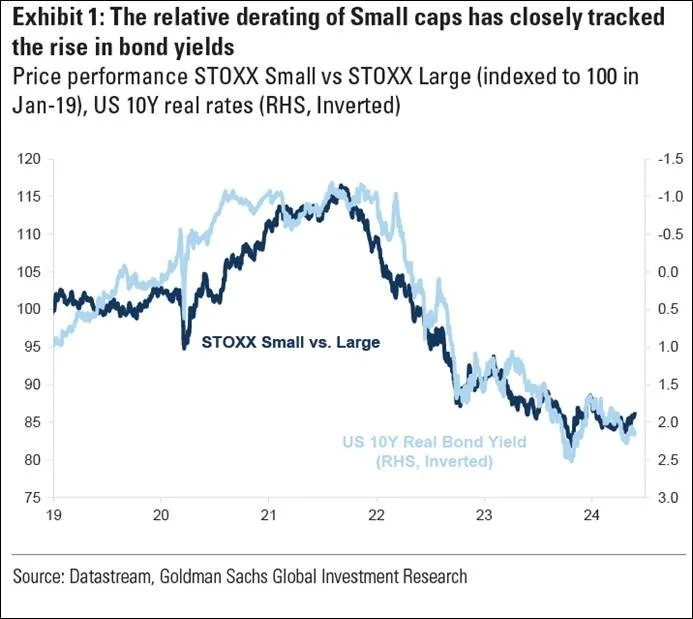

Il significativo disallineamento tra le valutazioni relative delle small e mid cap rispetto alle big/mega cap è osservabile in tutte le aree geografiche, con una maggiore accentuazione negli Stati Uniti.

Diversi fattori hanno influenzato negativamente l’andamento delle società medio/piccole negli ultimi anni:

- - inflazione e salita dei tassi di interesse: le small cap risentono di livelli elevati dell'inflazione e dell’aumento del costo del capitale (molte PMI hanno bilanci meno robusti, una quota maggiore del debito con una duration più breve e un pricing power più debole rispetto alle società più grandi);

- - minore crescita delle economie: le PMI sono aziende che hanno uno sviluppo positivo in fasi economiche di crescita e stabilità; gli ultimi cinque anni sono stati caratterizzati da livelli di crescita inferiori rispetto alla storia e un’alta incertezza legata al Covid e al post Covid e ora alle guerre;

- - andamento di mercato delle big e mega cap: eccezionalmente positivo, in particolare negli USA (Magnificent Seven stocks).

Fonte: (Chiorino 2024)

Guardando alla storia, gli ultimi anni rappresentano un’anomalia e la situazione attuale potrebbe essere un buon momento per investire in questo segmento di mercato, soprattutto se i tre fenomeni appena descritti evolveranno nei prossimi trimestri.

Riferimenti

- Chiorino, Giacomo. 2024. «Quando investire nelle aziende medio piccole in borsa.» Panorama. https://www.panorama.it/economia/quando-investire-borsa-aziende-pmi.

- Dell’Acqua, Alberto, e Massimiliano Barabino. 2011. «Small cap investing. Un’analisi dei rendimenti delle small cap quotate in Italia e comparazione con il private equity.» Economia & Management, 5. https://didattica.unibocconi.it/mypage/dwload.php?nomefile=DELLACQUA-BARABINO_EM201120120828171800.PDF.

- Qiu, Tian. 2024. «La tesi a favore dell’investimento nei titoli di small cap europee.» Sito Web Franklin Templeton. 29 Aprile. https://www.franklintempleton.it/articoli/2024/equity/la-tesi-a-favore-dellinvestimento-nei-titoli-di-small-cap-europee.

Glossario

|

ANALISTI SELL-SIDE |

Operano tipicamente per broker dealer che offrono un servizio completo, sia di intermediazione che di consulenza. Molti dei più noti analisti sell-side lavorano per importanti società di intermediazione che forniscono anche servizi di investment banking per clienti istituzionali, incluse le aziende seguite dagli analisti. |

|

CAPITALIZZAZIONE DI MERCATO |

Con riferimento ad una società, rappresenta il prodotto tra il numero di azioni in circolazione e il loro prezzo unitario; con riferimento ad un mercato rappresenta il valore complessivo - ai prezzi di mercato - di tutti i titoli quotati. |

|

STOCK PICKING |

Selezione mirata di azioni con elevato potenziale, alla base delle strategie di gestione attiva. |

Disclaimer

Articolo di Ilaria Ferrari, che è iscritta all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Potrebbero interessarti:

- ! ATTENZIONE NUOVI SEGNALI PORTAFOGLIO INDIPENDENTE E UNA CANCELLAZIONE 23/01/25

- Due buy e una cancellazione: pronti al fuoco 23/01/25

- Colpo in canna su Saipem 22/01/25

- Portafoglio Breakout: euforia post Trump 21/01/25

- Aggiornamento indici, è vera rottura? 19/01/25

- Volevate il rialzo storico da raccontare ai nipotini ? Eccovelo ! 17/01/25

- ! Attenzione nuovo segnale di acquisto sul Nasdaq per portafoglio Indipendente di Borsa 16/01/25

- Un buy promesso e mantenuto sul Nasdaq 16/01/25

- Se guardo agli indici penso a una cosa, se guardo le azioni penso ad un'altra 14/01/25

- Attenzione nuovo buy Nasdaq portafoglio INDIPENDENTE DI BORSA 14/01/2025 14/01/25

Effettua l'accesso!