Articoli

2 situazioni speciali da seguire attentamente su Borsa Italiana

Ci sono due situazioni speciali da seguire:

BIESSE: la società è attiva nei macchinari per la lavorazione del legno e del vetro. Negli ultimi 10 anni ha chiuso il bilancio in utile per 10 volte di fila. Ha un cash to debt di 5.55 e un interest coverage di 55. Il margine operativo 2022 è del 5.56 % sul fatturato ma quello che colpisce è la sottovalutazione rispetto ai fondamentali: ha infatti una crescita percentuale dell’EPS senza NRI di 31.8 % che è più elevato del 77% delle società peers ma un price earning di 11 che è più basso del 75% delle società del settore.

Se guardiamo al discounted cash flow abbiamo un valore di circa 20 contro una quotazione stamattina di 12.78.

Tecnicamente l’azione è sprofondata verso il minimo degli ultimi anni e questo senza ragione apparente perché la trimestrale conferma se non migliora i dati dell’esercizio 2022. Stiamo pronti a comprare non appena l’azione mostra un segnale tecnico di rialzo.

Teniamo conto che è passata da 17.50 a 12.80 nel giro di poche settimane e ripeto senza ragione apparente visto che da 10 anni ha bilanci che sono sempre in utile. Notiamo anche una esplosione di volumi nella giornata di venerdì scorso.

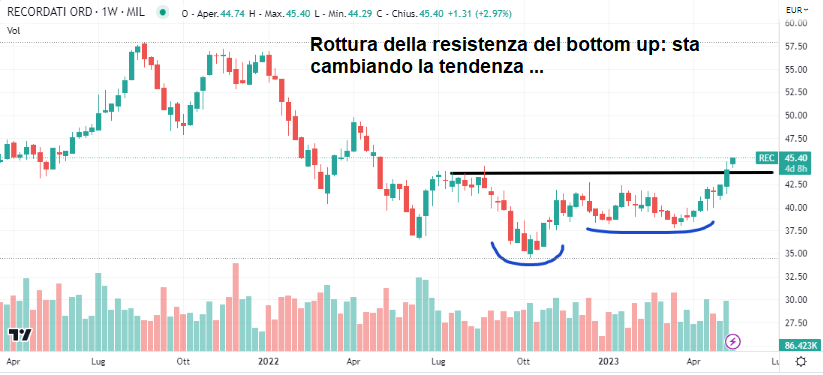

RECORDATI: è una società che è letteralmente esplosa negli anni scorsi e ora conosce un periodo di orizzontalizzazione a causa del parziale decadimento dei dati aziendali e soprattutto dell’incremento del debito.

Possiamo dire che tuttavia i risultati reddituali rimangono brillanti rispetto alla media del nostro mercato. Il cash to debt è striminzito allo 0.17, l’interest coverage è di 15 grazie ad un margine operativo lordo in % sul fatturato del 26%.

Il tasso di crescita medio composto a 3 anni è negativo con -5% e il price earning a 28 è più elevato di quello della maggioranza dei competitors. Il discounted cash flow value è pari a 56 euro contro una quotazione di 45 e quindi non si tratta di una differenza siderale. Quello che mi colpisce è che il titolo ha un momentum molto forte e sembra avere negato la discesa dei prezzi. Siamo sempre dentro una congestione ma il Toro è dalla nostra parte.

Da seguire attentamente e chissà che se ritraccia non diventi una preda.

Disclaimer

L’autore è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Informazioni metodo clicca qui >>

Potrebbero interessarti:

- 14/05/2023 - Aggiornamento Portafoglio. 14/05/23

- 14/05/2023 - Aggiornamento Portafoglio. 14/05/23

- [TARGET] Tesla apre in gap up e ci fa guadagnare un ottimo +7.40 % ! 12/05/23

- Sequential: rotto il ciclo naturale delle 13 barre su Ferrari e Brembo ora si sale ... 10/05/23

- 10/05/2023 - Aggiornamento Portafoglio con nuovo acquisto ! 10/05/23

- [TARGET] + 20.13 % sul titolo Zscaler ! 10/05/23

- PUNTI DI FINE CICLO SELL IN FORMAZIONE 09/05/23

- PUNTI DI FINE CICLO BUY IN FORMAZIONE 09/05/23

- 09/05/2023 - Aggiornamento Portafoglio con nuovi acquisti e due nuovi target raggiunti ! 09/05/23

- 08/05/2023 - Aggiornamento Portafoglio con nuovo acquisto ! 08/05/23

Effettua l'accesso!