Articoli

La “Lady di ferro” azioni PharmaNutra

PharmaNutra è sotto i nostri riflettori dalla rottura dei massimi storici, avvenuta a inizio dicembre 2020.

Da allora il titolo è salito del 25% circa e oggi si trova al quinto posto nella classifica ITI (https://www.emiliotomasini.it/indicatore-iti/).

PharmaNutra è leader nello sviluppo e distribuzione di complementi nutrizionali e dispositivi medici.

In particolare, il Gruppo è leader indiscusso nel mercato degli integratori orali di ferro, con la sua linea di prodotti SiderAL®, e un importante attore nel trattamento del dolore muscolare, grazie alla sua linea di prodotti Cetilar®.

Il vantaggio competitivo di PharmaNutra deriva dall’unicità dei suoi prodotti, sviluppati internamente e brevettati in tutto il mondo.

Il gruppo nel 2012 ha sviluppato internamente un’innovativa tecnologia di produzione che consente al ferro di resistere all’ambiente dello stomaco e di essere assorbito direttamente nell’intestino (Tecnologia Sucrosomiale®).

Al di là degli aspetti tecnici, per capire il potenziale di tale tecnologia, basti dire che l’anemia da carenza di ferro è la patologia nutrizionale più diffusain assoluto e che la maggior parte delle terapie risultano fortemente limitanti a causa degli importanti effetti collaterali associati e per le note difficoltà dell’organismo nell’assimilare il ferro.

Una misura immediata del vantaggio competitivo di PharmaNutra nel segmento degli integratori del ferro si ottiene confrontando i diversi attori che operano in Italia in tale segmento in termini di quote di mercato e di prezzo medio di vendita: i diretti competitors dei Sideral© hanno nono solo quote di mercato più basse, ma anche prezzi più contenuti. In altri termini, il mercato riconosce a PharmaNutra un premium price.

Fonte: Relazione Finanziaria Intermedia 30/09/2020

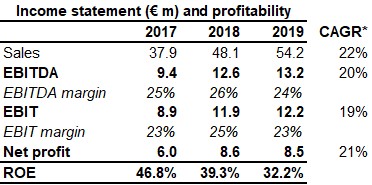

La crescita di PharmaNutra negli ultimi due anni è stata a doppia cifra, peraltro con un aumento dei margini perfettamente in linea con l’aumento dei ricavi. La redditività del Gruppo è impressionante: il ROE si è collocato stabilmente su livelli superiori al 30%.

Nei primi nove mesi 2020 i risultati sono stati eccezionali: rispetto al corrispondente periodo 2019 i ricavi hanno fatto +11%, l’EBITDA +35%, l’utile al netto delle componenti non ricorrenti +53%.

A giugno 2020 il debito era 0.21 volte l’EBITDA annuale e l’interest coverage ratio (EBIT/interessi passivi) era pari a 241.42, entrambi segnali di una situazione finanziaria molto solida.

PharmaNutra ha le idee chiare anche sul futuro, la strategia del Gruppo prevede di:

sfruttare la rapida espansione del mercato italiano degli alimenti funzionali grazie al rafforzamento della propria rete di vendita;

espandere le proprie attività internazionali grazie a nuovi accordi di distribuzione e penetrare in mercati chiave come Regno Unito, Germania, Francia e Stati Uniti con proprie controllate, grazie a joint-ventures, partnership strategiche, attività di M&A;

sviluppare nuovi prodotti e nuove tecnologie proprietariegrazie ad un’intensa attività di ricerca e sviluppo.

Il Gruppo è quotato a Piazza Affari da luglio 2017, prima sul mercato AIM e poi, dal 15/12/2020 sul segmento STAR del MTA.

Sull’onda dell’ottimo andamento del 2020, dell’avvio della copertura del titolo di Midcap Partners con raccomandazione buy e un target price a 42 euro, dell’ottenimento di due importanti attestazioni da parte dell’Organismo Notificato dell’Istituto Superiore di Sanità (ISS) e della U.S. Food and Drug Administration (FDA), PharmaNutra ha messo a segno +70% circa da metà settembre 2020 ad oggi.

Sul grafico giornaliero il titolo sta disegnando una congestione stretta di poco al di sotto del massimo del 23 dicembre (40.8€).

Dicembre si è chiuso con un’estesa barra mensile di rialzo… stando alla regola del tre, ce ne possiamo aspettare almeno altre due.

Unico alert: la quotazione del titolo ha nettamente superato il fair value stimato secondo un modello DCF, che si attesta a 27.85€.

Disclaimer

Articolo di Ilaria Ferrari, che è iscritta all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Potrebbero interessarti:

- Contro trend - Segnali del 25/01/2021 25/01/21

- Contro trend FTSE MIB 40 - Segnali del 25/01/2021 25/01/21

- [ VIDEO ] Azioni Safilo: rottura di congestione in arrivo ? 25/01/21

- BORSA ITALIANA: PER L’ANALISI CICLICA IL RIALZO E’ A FINE CORSA ? 24/01/21

- Punti di fine ciclo RIALZO: Titoli caldi del 23/01/2021 23/01/21

- Punti di fine ciclo RIBASSO: Titoli caldi del 23/01/2021 23/01/21

- Contro trend - Segnali del 22/01/2021 22/01/21

- Contro trend FTSE MIB 40 - Segnali del 22/01/2021 22/01/21

- SECONDA EDIZIONE: L'Indicatore ITI ci indicherà la retta via ? 22/01/21

- Contro trend - Segnali del 21/01/2021 21/01/21

Effettua l'accesso!