Articoli

Analisi dell'azione oggetto di buy

Lo abbiamo già annunciato ieri nell’articolo che potete leggere cliccando QUI

I segnali, d’altra parte, arrivano da lontano: Zignago Vetro è un cavallo su cui puntare, oggi più che mai. Un’opinione che condividiamo con (tanti) altri a giudicare dai volumi scoppiati. Meglio di così non potrebbe andare, il momento è quello giusto. Ma andiamo a vedere perché.

A giudicare dal grafico, infatti, qualcuno potrebbe essere stupito dall’invito ad acquistare: il crollo dei prezzi è stato stratosferico (oltre un -30% nel primo trimestre dell’anno in corso). Come già segnalato ieri, però, indichiamo nuovamente il buy stop e i volumi che, una volta giunta la stabilizzazione dopo la lunga discesa, sono scoppiati. Questo, ovviamente, perché gli investitori istituzionali hanno drizzato le antenne.

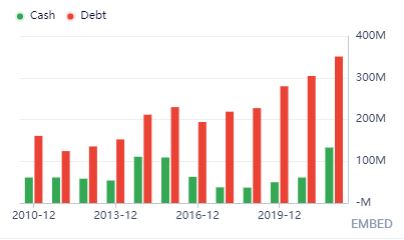

Di fatto, lo stato patrimoniale è in linea con il settore e con la storia dell'azione che rimane sempre un industriale e quindi ha bisogno di debito per funzionare: i valori di cash-to-debt ci indicano debiti superiori al cash ma a livello del settore e quindi indicatori sintetici come il Piotroski assegnano all'azione un valore di 6 e quindi sufficienza.

Infatti l'interest coverage ratio è a 151 e quindi con il reddito operativo dell'ultimo anno l'azienda riesce a pagare per 151 anni gli interessi passivi sul debito.

Storia opposta a quella dello stato patrimoniale, tuttavia, per la redditività e il fatturato.

Alla fine del primo trimestre dell’anno, quindi, per intenderci, nel periodo in cui vediamo il crollo dei prezzi nel grafico, i ricavi, di oltre 147 milioni di euro, hanno segnato un aumento del 33,6%.

In lieve calo, invece, l’Ebitda ma sempre a livelli interessanti, Ebitda che, a causa dell’incremento di prezzi e costi produttivi, è passato da 28,38 a 27,59 milioni.

L’utile netto di fine marzo è stato di 12,53 milioni (+9,4%) e l’indebitamento è risultato in diminuzione (da 250,55 milioni di inizio anno a 246,66 milioni).

Il crollo dei prezzi, insomma, porta con sè l’assenza obbligata di momentum, ma la redditività e la crescita compensano ampiamente.

Un ennesimo segnale ci è dato infine dal fatturato e, più nello specifico, dalla trendline del fatturato (la linea blu del grafico) che sale a 45 gradi dimostrando quella stabilità nella crescita che piace a noi

La stabilità dei rendimenti nonostante la perdita dei prezzi, insomma, ci mostra due cose: la prima è la forte accumulazione di volumi negli ultimi mesi tenuta di Zignago Vetro, e la seconda è che dobbiamo muoverci.

In fondo, se gli investitori istituzionali un motivo ci deve essere.

Chi si ferma è perduto, o ora o (per un pò) mai più.

Ed oggi ha disegnato un barra da fine del mondo ma in chiusura sono scattati gli acquisti e tutto è tornato come prima. Chi compra ?

Disclaimer

L’autore è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Informazioni metodo clicca qui >>

Potrebbero interessarti:

- Guida all’inflazione, come orientarsi in un periodo in cui (quasi) tutto aumenta di prezzo 21/07/22

- Nuovo Buy di oggi 20/07/22

- Aggiornamento portafoglio Breakout 20/7/2022 CON NUOVO BUY ! 20/07/22

- Stagflazione ? Inflazione ? Recessione ? Se i dati macro sono in ritardo magari è già tutto finito ? 20/07/22

- Ancora Electricité de France ... 19/07/22

- Immobiliare italiano: fuoco di paglia o ripresa della corsa ? 19/07/22

- Electricité de France: vendiamo oggi limite 18/07/22

- SE LA BORSA ANTICIPA L’ECONOMIA QUESTO E’ UN MINIMO 18/07/22

- 10 azioni italiane da tenere sotto osservazione e forse presto da comprare 17/07/22

- 17/07/2022 - Aggiornamento Portafoglio ! 17/07/22

Effettua l'accesso!