Emilio Tomasini scrive regolarmente su:

Articoli

10 azioni italiane da tenere sotto osservazione e forse presto da comprare

Pubblicato Dom 17 Luglio 2022 - 22:37 da Emilio Tomasini

Tag: Borsa

Abbiamo diversi buy in canna.

So che è estate e che ogni cosa che tocchi finisce sotto le scarpe.

Ma ci sono situazioni che non possono essere taciute e le elenchiamo di seguito in modo che i lettori siano pronti ai buy ufficiali e i più ardimentosi alle segnalazioni soprattutto sui titoli illiquidi:

- DIGITAL BROS: sempre volumi sospetti

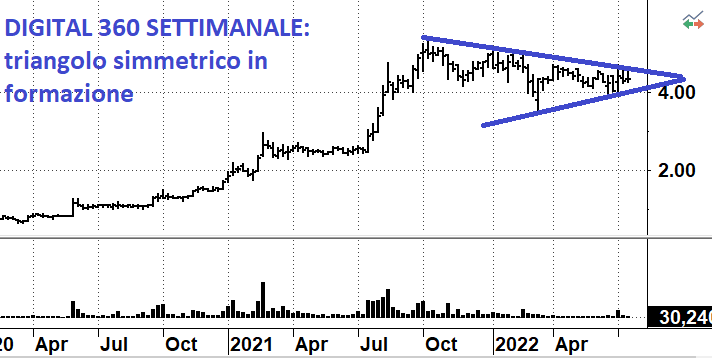

- DIGITAL 360: ha le carte in regola sotto il profilo patrimoniale e sotto quello reddituale. Francamente è iper valutata rispetto al fair price e quindi trema la mano.

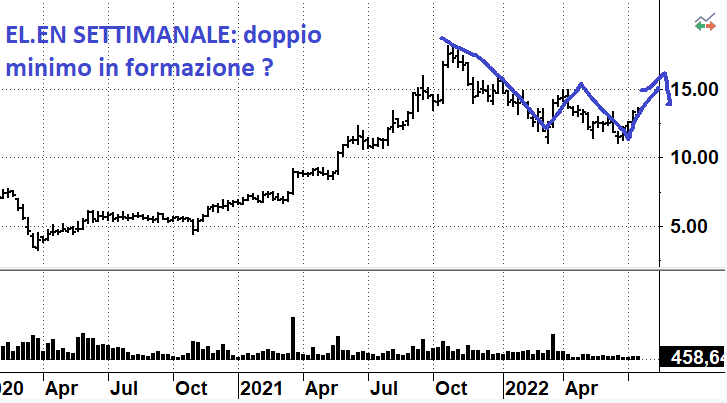

- EL.EN: sempre al top con ogni parametro di bilancio e non è ipervalutata anzi non troppo lontana dal fair value. Sta provando un doppio minimo.

- ESAUTOMOTION: non ha praticamente debito e quota sotto il fair price di almeno un 20%. Ottimi parametri reddituali con un margine operativo lordo del 17.63%. Ottima la crescita di Ebitda e Fatturato negli ultimi 3 anni. Ha problemi di liquidità per cui conviene comprare quando vola e se vola.

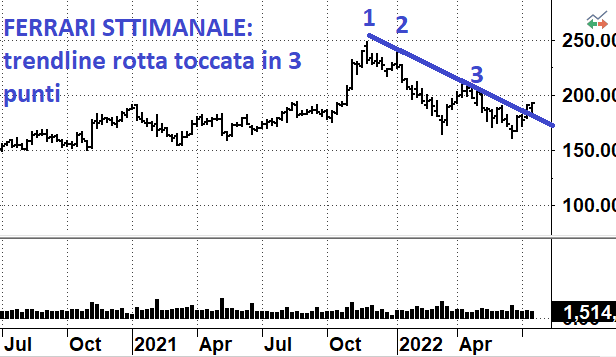

- FERRARI: inutile guardare i bilanci, la Ferrari è la Ferrari e chi compra la Ferrari non ha problemi con la recessione o la Fed o qualsiasi altra cosa. Ha rotto una trendline ribassista di 3 massimi e sta sgambettando al rialzo. Appena ce ne dà la possibilità entriamo.

- GABETTI: margine operativo al 4.35% anche se la crescita di fatturato ed EPS a 3 anni è significativa. Il ribasso recentemente subito ha sgonfiato la ipervalutazione e ora siamo nei pressi del fair price. Anche qui aspettiamo il momento che minimizzi il rischio.

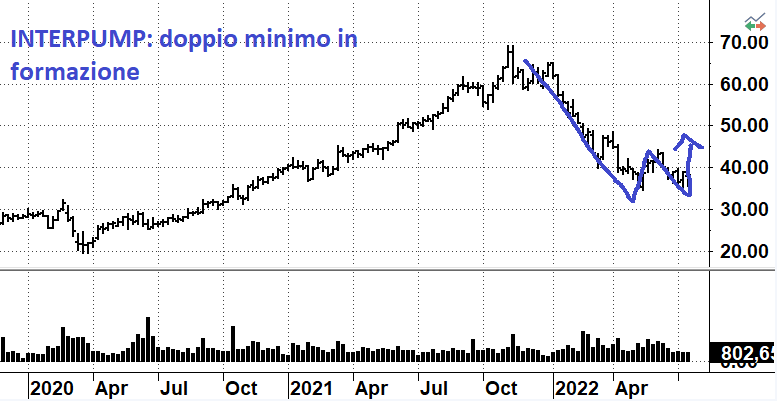

- INTERPUMP: margine operativo al 17.21%, situazione patrimoniale tutto sommato sotto controllo e crescita di fatturato ed ebitda del 7%. Attualmente quota sotto il fair price di almeno un 30%. Tecnicamente è interessante ma non è in cima alla lista dei buy.

- ORSERO: tasso di crescita di fatturato del 4% a 3 anni e del 21.8% dell’ebitda. Margine operativo del 2.32 % attualmente quota circa un +40% rispetto al fair price. Stai sui massimi.

- RENERGETICA: crescita del fatturato a 3 anni del 50.2%, crescita dell’ebitda a 3 anni del 29.5%, margine operativo lordo del 34.83% quota la metà del fair price. Ha problemi di liquidità per cui conviene comprare quando vola e se vola.

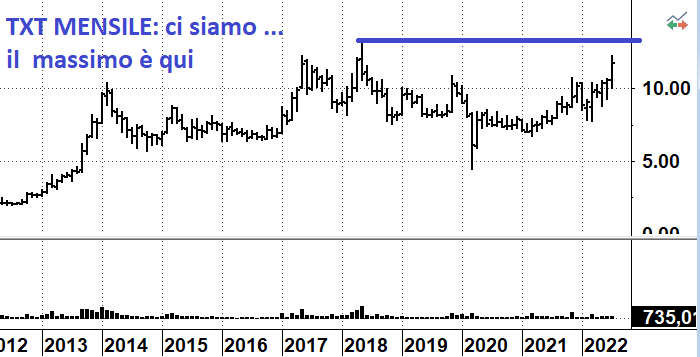

- TXT E-SOLUTIONS: bilancio da urlo, redditività da urlo, poco sotto i massimi storici. Se li porta via vola. Abbiamo esitato finora perché pensavamo che una volta che ci siamo decisi l’upside non era poi tutto quello che sembrava e quindi ci siamo trattenuti. Ma se un titolo rompe i massimi storici che fai ? Compri. Pronti quindi ad entrare su questo titolo se solo rialza la testa chiudendo sopra un massimo precedente (uncino). Compreremmo nel nostro posto ideale ovvero poco sotto i massimi pluriannuali. Quindi se va male non ci scanniamo.

Disclaimer

L’autore è iscritto all’Ordine dei Giornalisti e non detiene gli strumenti finanziari oggetto delle sue analisi.

Il nostro giornale rispetta la Carta dei Doveri dell’Informazione Economica clicca qui >>

Informazioni metodo clicca qui >>

Potrebbero interessarti:

- 17/07/2022 - Aggiornamento Portafoglio ! 17/07/22

- 17/07/2022 - Aggiornamento Portafoglio ! 17/07/22

- Fallimento di Celsius: la fine delle crypto? 17/07/22

- Bilancio semestrale JP Morgan 14/07/22

- Vietato piangere sui massimi versati 14/07/22

- La coda del Toro 13/07/22

- 12/07/2022 - Aggiornamento Portafoglio. 12/07/22

- 12/07/2022 - Aggiornamento Portafoglio. 12/07/22

- [ VIDEO ] Price earnings e polica monetaria: la relazione funzionale 11/07/22

- I CONTI DELLA SERVA PER UN RIBASSO GIA’ AGLI SGOCCIOLI 10/07/22

Effettua l'accesso!